Trong quyển sách Tạo lập mô hình kinh doanh (Business Model Generation) có đề cấp đến khái niệm Cơ cấu chi phí. Vậy cơ cấu chi phí là gì? Bài viết này, Winerp.vn sẽ cung cấp các kiến thức về Cơ cấu chi phí trong kinh doanh. Mối liên hệ giữa Cơ cấu chi phí và lợi nhuận.

Mục lục

Cơ cấu chi phí (Cost structure) là gì?

Cơ cấu chi phí là mối quan hệ tỷ trọng của từng loại chi phí khả biến, chi phí bất biến chiếm trong tổng số chi phí.

Cơ cấu chi phí trong tiếng Anh là Cost structure. Cơ cấu chi phí là mối quan hệ về tỉ trọng của chi phí cố định và khoản chi biến đổi của doanh nghiệp.

Những công ty có kết cấu khoản chi khác nhau thì sẽ có thành quả buôn bán là khác nhau cho dù có cùng cấp độ tăng thu nhập do việc kinh doanh đưa lại.

Sự kết nối giữa kết cấu khoản chi và lợi nhuận

– Cơ cấu chi phí có quan hệ với lợi nhuận.

– Doanh nghiệp nào có kết cấu khoản chi với phần định phí cao hơn thì sẽ đem lại lợi nhuận nhiều hơn khi thu nhập do việc kinh doanh đưa lại gia tăng , ngược lại tại hoàn cảnh thu nhập do việc kinh doanh đưa lại suy giảm thì sẽ gặp rủi ro nhiều hơn.

– Xác định được cơ cấu chi phí thì việc dự toán lợi nhuận sẽ chính xác hơn.

Cơ cấu chi phí như thế nào là hợp lý?

– Điều này không có lời giải thích chung.

– Cơ cấu chi phí tùy thuộc theo thuộc tính, dấu hiệu, chính sách , kế hoạch buôn bán của từng công ty.

Trong điều kiện ổn định , tăng trưởng kinh tế, doanh nghiệp nào có kết cấu khoản chi với phần khoản chi cố định lớn hơn, tức là có qui mô tài sản cố định lớn hơn, thì sẽ có điểm khác biệt hơn tại việc chiếm lĩnh thương trường.

Tuy nhiên trong nền kinh tế không ổn định, việc tiêu thụ sản phẩm gặp nhiều gian khó thì công ty nào có kết cấu khoản chi với khoản chi biến đổi nhiều hơn, tức là qui mô tài sản cố định nhỏ hơn, thì doanh nghiệp đó sẽ dễ dàng , linh động hơn trong việc chuyển đổi cơ cấu mặt hàng , ít gặp nguy cơ giao thương hơn.

Tình huống tham khảo

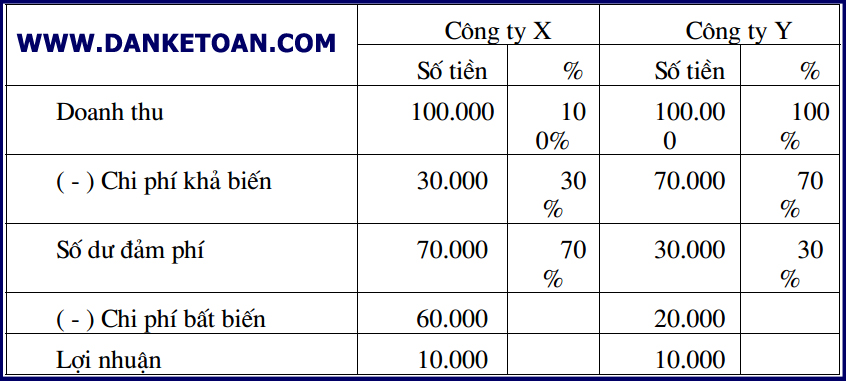

Để hiểu rõ hơn, chúng ta cùng phân tích 2 công ty sau nhé

Theo ví dụ này, hiện tại lợi nhuận thu được của hai công ty bằng nhau, nhưng vấn đề cần xem xét ở đây là tốc độ phát triển trong tương lai. Ta phân tích về kết cấu chi phí:

- Công ty X có chi phí bất biến chiếm tỷ trọng lớn ( 60/ 90 = 67%), chi phí khả biến chiếm tỷ trọng nhỏ (khoảng 33%) và do đó tỷ lệ số dư đảm phí cũng lớn.

- Công ty Y thì ng-ợc lại: chi phí bất biến chiếm tỷ trọng nhỏ ( 20/ 90 = 22%), chi phí khả biến chiếm tỷ trọng lớn ( khoảng 78%) và do đó tỷ trọng số dư đảm phí cũng nhỏ.

Giả sử nếu cả hai công ty đều có doanh thu tăng lên 30% tức tăng thêm 30.000 thì:

- Lợi nhuận công ty X tăng lên: 30.000 x 70% = 21.000 và lợi nhuận của công ty X lúc này là: 10.000 = 21.000 = 31.000. Vì vậy, tốc độ phát triển của công ty X rất nhanh.

- Lợi nhuận công ty Y tăng thêm: 30.000 x 30% = 9.000 và lợi nhuận của công ty Y lúc này chỉ là: 10.000 + 9.000 = 19.000. Vì vậy, tốc độ phát triển của công ty Y sẽ chậm hơn.

Giả sử nếu cả hai công ty đều có doanh thu giảm đi 25% tức giảm đi 25.000 thì:

- Lợi nhuận công ty X bị giảm đi: 25.000 x 70% = 17.500 và lợi nhuận của công ty X lúc này là: 10.000 – 17.500= – 7.500, tức là bị lỗ 7.500. Điều này cho thấy nếu vì một lý do nào đó mà doanh thu của công ty 202 này bị giảm đi thì lợi nhuận của công ty cũng bị giảm sút rất nhanh và sự thiệt hại nhiều hơn.

- Lợi nhuận công ty Y bị giảm là: 25.000 x 30% = 7.500 và lợi nhuận của công ty Y lúc này là: 10.000 – 7.500 = 2.500. Điều này cho thấy nếu vì một lý do nào đó mà doanh thu của công tynày giảm đi thì lợi nhuận của công ty cũng bị giảm nh-ng tốc độ giảm sẽ chậm hơn, mức độ thiệt hại ít hơn.

KẾT LUẬN: Cơ cấu chi phí là một chỉ tiêu vô cùng quan trọng mà bất cứ một nhân viên làm trong bộ phận kế toán nào cũng nên biết. Hi vọng bài viết này, Winerp.vn đã cung cấp các kiến thức bổ ích cho bạn.