Các bản báo cáo tài chính được xem xét để xác định xu hướng, các mục tiêu đã đạt được và các vấn đề trong tài chính của công ty. Những báo cáo này thường được chuẩn bị bởi kế toán hoặc phòng tài chính và thường bao gồm rất nhiều số liệu và bảng biểu.

Mục lục

Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) cung cấp thông tin liên quan đến hoạt động tài chính của doanh nghiệp, như: tài sản, nợ, vốn chủ sở hữu, doanh thu, lợi nhuận, dòng tiền…

Báo cáo thường được công bố định kỳ vào cuối mỗi quý và vào cuối năm.

Bộ báo cáo tài chính hoàn chỉnh bao gồm:

- Báo cáo của Ban giám đốc

- Báo cáo của công ty kiểm toán độc lập

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

Bảng cân đối kế toán là gì?

Định nghĩa

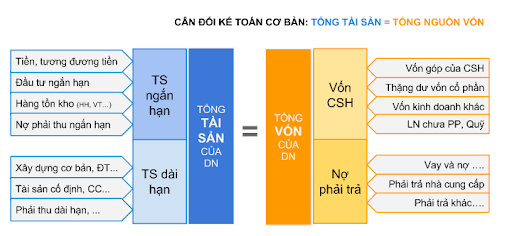

Bảng cân đối kế toán chủ yếu phản ánh tổng quát tình hình tài sản của DN theo giá trị tài sản và nguồn vốn hình thành tài sản tại một thời điểm nhất định (cuối quý, cuối năm).

Đơn giản hóa về tài chính cá nhân, sẽ trả lời câu hỏi: “Tại thời điểm xyz, giá trị tài sản bạn quy ra tiền là bao nhiêu?” Trả lời : “Cái nhà: 2 tỷ, Tài khoản chứng khoán 3 tỷ, trong đó nợ ngân hàng 1 tỷ, vợ chồng tự có là 4 tỷ”.

Bảng cân đối kế toán sẽ ghi những thông tin như vậy của doanh nghiệp.

Nguyên tắc của bảng cân đối kế toán

Bảng cân đối kế toán đại diện cho tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể.

Các khoản mục của bảng cân đối kế toán

Với cơ cấu và nguyên tắc cân bằng:

Tổng tài sản = Tài sản ngắn hạn + Tài sản dài hạn.

Nguồn vốn = Nợ phải trả + Vốn chủ sở hữu.

Tổng tài sản = Tổng nguồn vốn

Trong đó:

• Tổng tài sản bao gồm Tài sản ngắn hạn ( Là chứng khoán 3 tỷ), tài sản dài hạn (là cái nhà 2 tỷ).

• Nguồn vốn tức là nguồn hình thành tài sản, gồm Nợ phải trả (nợ ngân hàng 1 tỷ), Vốn chủ sở hữu ( vợ chồng tự có 4 tỷ).

• Trong ví dụ trên: Tổng tài sản = Tổng nguồn vốn = 5 tỷ

Tất nhiên, báo cáo kế toán doanh nghiệp sẽ phức tạp hơn như tiền mặt, khoản phải thu, hàng tồn kho, nhà xưởng, nợ vay ngân hàng, nợ đối tác, lợi nhuận giữ lại…

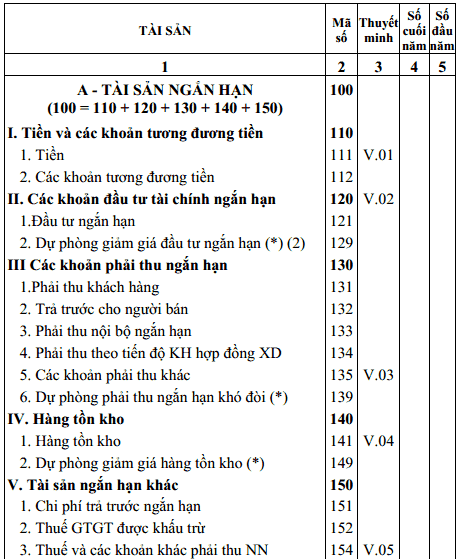

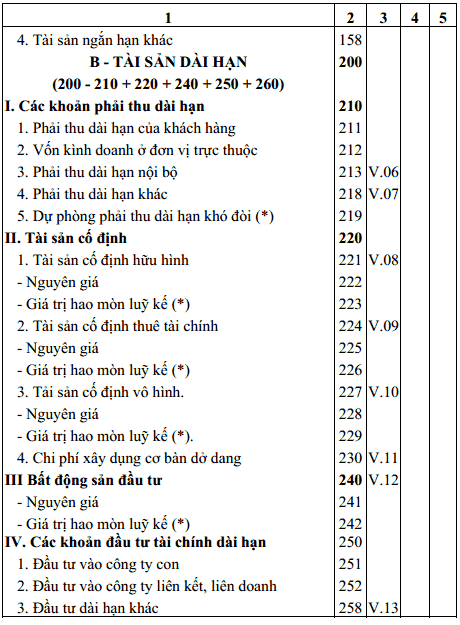

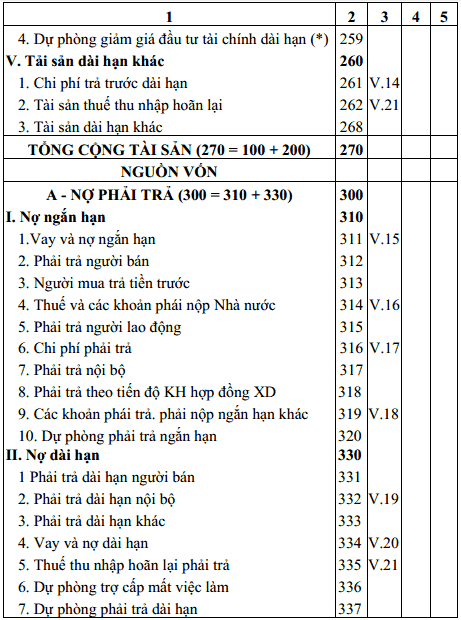

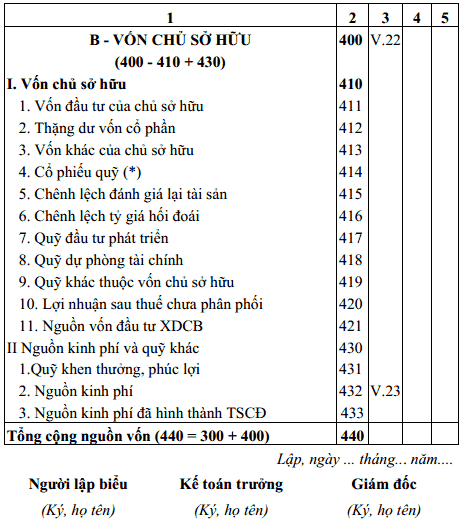

Mẫu bảng cân đối kế toán

Cách đọc báo cáo tài chính đơn giản và nhanh nhất

Đọc báo cáo tài chính trong Bảng Cân Đối Kế Toán

– Trong phần bảng cân đối kế toán, đầu tiên bạn cần quan tâm tới tài khoản 131 và tài khoản 331.

- + Xác định xem công nợ phải thu của khách hàng và phải trả nhà cung cấp có khớp hay không.

- + Nếu tài khoản 131, 331 giảm so với cùng kỳ thì đánh giá là tốt.

- + Tài khoản 131 không được chiếm tỉ trọng quá cao trong phần tài sản

- + Tài khoản 331 không được chiếm tỉ trọng quá cao trong phần vốn chủ sở hữu.

Cách đọc báo cáo tài chính trong Báo Cáo Kết Quả Hoạt Động Kinh Doanh

– Cách xem báo cáo tài chính trong phần này trước tiên bạn cần xác định nhanh các con số có phù hợp và chính xác không.

+ DTT= DT- các khoản giảm trừ – thuế TTĐB, thuế xuất khẩu,…

+ LN gộp = DTT- GVHB

+ KQHĐKD= LN gộp + DTTC – chi phí tài chính – chi phí quản lý doanh nghiệp.

Bởi vậy đọc báo cáo tài chính doanh nghiệp phần này bạn cần quan tâm tới phần doanh thu, lợi nhuận, doanh thu thuần, giá vốn hàng bán và lợi nhuận sau thuế và từ các yếu tố này, bạn căn cứ vào số liệu năm trước để so sánh và đánh giá được sự phát triển của doanh nghiệp.

Đọc báo cáo tài chính trong Báo Cáo Lưu Chuyển Tiền Tệ

Báo cáo lưu chuyển tiền tệ cho ta biết vòng quay luân chuyển của vốn; khả năng thu hồi vốn của doanh nghiệp là nhanh hay chậm; thông qua tài khoản 511, 131, và 111 đồng thời chi tiết các khoản đầu tư tài chính của một doanh nghiệp do đó khi đọc báo cáo tài chính trong phần báo cáo lưu chuyển tiền tệ bạn cần xem dòng tiền kinh doanh trong kỳ có bị âm hay không, có ổn định không để từ đó xác định được khả năng đầu tư của doanh nghiệp, khả năng chi trả khoản nợ, khả năng quản lý các khoản phải thu,…

Các chỉ số phân tích tài chính doanh nghiệp

| CHỈ TIÊU | CÔNG THỨC | Ý NGHĨA |

| 1. PHÂN TÍCH CƠ CẤU VỐN KINH DOANH VÀ TÌNH HÌNH ĐẢM BẢO KHẢ NĂNG THANH TOÁN | ||

| 1. Tỷ số nợ | = Nợ phải trả / Tổng cộng nguồn vốn x 100 | – Phản ánh tỷ lệ vốn vay trong tổng nguồn vốn của doanh nghiệp. – Tỷ số nợ có giá trị càng cao, khả năng tự chủ của DN càng thấp. |

| 2. Tỷ số tự tài trợ | = Vốn chủ sở hữu / Tổng cộng nguồn vốn x 100 | Phản ánh tỷ lệ vốn chủ sở hữu trong tổng nguồn vốn của DN. Tỷ số tự tài trợ có giá trị càng cao, khả năng tự chủ của DN càng lớn. |

| 3. Tỷ số tự tài trợ TSCĐ | = Vốn chủ sở hữu/ Giá trị TSCĐ x 100 | Phản ánh tỷ lệ TSCD được đầu tư bằng vốn chủ sở hữu. Tỷ lệ tự tài trợ > 1 phản ánh DN có khả năng tài chính lành mạnh và vững vàng. |

| 4. Hệ số đảm bảo nợ dài hạn (hiện hành) |

= Giá trị TSCĐ và đầu tư dài hạn / Nợ dài hạn | Phản ánh giá trị của tài sản dùng để đảm bảo nợ vay dài hạn. Hệ số đảm bảo nợ dài hạn được đánh giá là an toàn khi có giá trị bằng 2. |

| 5. Vốn luân chuyển | = Tổng tài sản ngắn hạn – Tổng nợ ngắn hạn | Phản ánh số tiền hiện được tài trợ từ các nguồn dài hạn mà không phải chi trả trong thời gian ngắn hạn. |

| 6. Hệ số thanh toán ngắn hạn | = Tài sản ngắn hạn / Nợ ngắn hạn | Phản ánh mối quan hệ tương đối giữa tài sản ngắn hạn và nợ ngắn hạn. Hệ số thanh toán được các chủ nợ chấp nhận là bằng 2. |

| 7. Hệ số thanh toán nhanh | = (Tiền + Đầu tư chứng khoán ngắn) / Nợ ngắn hạn | Phản ánh mối quan hệ giữa các loại tài sản ngắn hạn có khả năng chuyển nhanh thành tiền để thanh toán nợ ngắn hạn. Hệ số này thường biến động từ 0,5 đến 1. |

| 8. Hệ số thanh toán chung (Lần) | = Tổng cộng tài sản / Tổng cộng nợ phải trả | Phản ánh khả năng thanh toán chung của DN. Hệ số có giá trị càng lớn, khả năng thanh toán càng cao. |

| 2. PHÂN TÍCH CÁC KHOẢN PHẢI THU CỦA KHÁCH HÀNG – CÁC KHOẢN PHẢI TRẢ NGƯỜI BÁN | ||

| 9. Số vòng luân chuyển các khoản phải thu |

= Tổng doanh thu bán chịu / Số dư Bq các khoản phải thu K.H | Phản ánh trong một kỳ kinh doanh các khoản phải thu quay được mấy vòng |

| 10. Kỳ thu tiền bình quân của doanh thu bán chịu (Ngày) |

= Số ngày của kỳ / Số vòng luân chuyển của các khoản phải thu của khách hàng |

Phản ánh một vòng quay của các khoản phải thu của khách hàng cần bao nhiêu ngày kỳ thu tiền bình quân không được quá (1 + 1/3) số ngày của kỳ hạn thanh toán. |

| Hoặc Kỳ thu tiền Bq có thể tính theo công thức | = Số dư Bq các khoản phải thu K.hàng/ Tổng doanh thu bán chịu x 365 ngày | |

| 11. Số vòng luân chuyển các khoản phải trả |

= Tổng tiền hàng mua chịu / Số dư bình quân các khoản phải trả |

Phản ánh trong một kỳ kinh doanh, các khoản phải trả quay được mấy vòng. |

| 12. Thời gian quay vòng của các khoản phải trả |

= Số ngày của kỳ / Số vòng luân chuyển của các khoản phải trả |

Phản ánh một vòng quay của các khoản phải trả người bán cần bao nhiêu ngày. |

| 3. PHÂN TÍCH HIỆU QUẢ SỬ DỤNG VỐN | ||

| 13. Sức sản xuất của tổng TS | = Doanh thu thuần (hoặc tổng giá trị sx) / Tổng tài sản Bq | Phản ánh một đồng tài sản sử dụng bình quân trong kỳ đã tạo ra được bao nhiêu đồng doanh thu thuần (hoặc giá trị sản xuất). |

| 14. Sức sinh lời của tổng TS | = Lợi nhuận trước thuế (hoặc sau thuế) / Tổng tài sản Bq | Phản ánh một đồng tài sản sử dụng bình quân trong kỳ đã tạo ra được bao nhiêu đồng lãi thuần trước thuế (sau thuế). |

| 15. Suất hao phí của tổng TS | = Tổng tài sản bình quân / Doanh thu thuần (lợi nhuận thuần, giá trị sx) |

Phản ánh để tạo ta một đồng doanh thu thuần (lãi thuần, giá trị sản suất) trong kỳ cần bao nhiêu đồng tài sản. |

| 16. Sức sản xuất của TSCĐ | = Doanh thu thuần / Nguyên giá bình quân của TSCD (hoặc giá trị sản xuất) hoặc giá trị còn lại bình quân) |

Phản ánh một đồng nguyên giá (hoặc giá trị còn lại) của tài sản cố định sử dụng bình quân trong kỳ đã tạo ra được bao nhiêu đồng doanh thu thuần (hoặc giá trị sản xuất). |

| 17. Sức sinh lời của TSCĐ | = Lợi nhuận trước thuế (hoặc sau thuế) / Nguyên giá Bq | Phản ánh 1 đồng nguyên giá (hoặc giá trị còn lại) của tài sản cố định sử dụng bình quân trong kỳ đã tạo ra được bao nhiêu đồng lãi thuần trước thuế (sau thuế). |

| 18. Sức hao phí của TSCĐ | = N.giá bình quân (hoặc giá trị còn lại Bq) / Doanh thu thuần của TCCĐ |

Để tạo ra một đồng doanh thu thuần (lãi thuần,giá trị sản xuất) trog kỳ cần bao nhiêu đồng nguyên giá (hoặc gía trị còn lại) của tài sản cố định. |

| 19. Sức sản xuất của TS ngắn hạn |

= Doanh thu thuần (hoặc giá trị sản xuất) / TS ngắn hạn Bq | Phản ánh một đồng tài sản ngắn hạn sử dụng bình quân trong kỳ đã tạo ra được bao nhiêu đồng doanh thu thuần (giá trị sản xuất). |

| 20. Sức sinh lời TS ngắn hạn | = Lợi nhuận thuần trước thuế (hoặc sau thuế) / TS ngắn hạn Bq | Phản ánh một đồng tài sản sản ngắn hạn sử dụng bình quân trong kỳ đã tạo ra được bao nhiêu đồng lãi thuần trước thuế (sau thuế). |

| 21. Suất hao phí tài sản ngắn hạn | = Tài sản ngắn hạn bình quân / Doanh thu thuần | Phản ánh để tạo ra một đồng doanh thu thuần (lãi thuần, giá trị sản xuất) trong kỳ cần bao nhiêu đồng tài sản ngắn hạn. |

| 22. Hệ số quay vòng hàng tồn kho | = Giá vốn hàng bán / Hàng hóa tồn kho bình quân | Phản ánh mối quan hệ giữa khối lượng hàng hóa đã bán với hàng hóa đã bán với hàng hóa dự trữ trong kho. |

| 23. Số ngày bình quân của một vòng quay kho |

= 365 / Hệ số quay vòng hàng tồn kho | Phản ánh độ dài của thời gian dự trữ hàng hóa và sự ung ứng hàng dự trữ cho số ngày ấy. |

| 24. Hệ số lợi nhuận trên vốn kinh doanh |

= Lợi nhuận thuần sau thuế / Vốn kinh doanh bình quân | Phản ánh 1 đồng vốn kinh doanh đem lại mấy đồng lợi nhuận trong kỳ. |

| 25. Hệ số lợi nhuận trên doanh thu thuần |

= Lợi nhuận thuần sau thuế / Doanh thu thuần | Phản ánh 1 đồng doanh thu thuần đem lại mấy đồng lợi nhuận thuần trong kỳ. |

| 26. Hệ số lợi nhuận trên tổng thu trong kỳ |

= Lợi nhuận thuần sau thuế / Tổng thu trong kỳ | Phản ánh 1 đồng tổng thu đem lại mấy đồng lợi nhuận thuần trong kỳ. |

| 27. Suất hao phí của vốn | = Vốn kinh doanh bình quân / Lợi nhuận thuần sau thuế | Phản ánh số vốn cần đầu tư để được 1 đồng lợi nhuận thuần sau thuế. |

| 28. Hệ số lợi nhuận trên vốn chủ sở hữu |

= Lợi nhuận thuần sau thuế / Vốn chủ sở hữu Bq | Phản ánh khả năng sinh lời của vốn chủ sở hữu. |

| 4. PHÂN TÍCH HIỆU QUẢ SỬ DỤNG VỐN CỔ PHẦN | ||

| 29. Tỷ suất lợi nhuận của vốn sử dụng |

= Lãi thuần sau thuế / Vốn cổ phần bình quân | Phản ánh thu nhập trên vốn cổ đông bình quân trong kỳ |

| 30. Thu nhập của một cổ phiếu thường |

= (Lãi sau thuế – Cổ tức của CP ưu đãi) / Số lượng CP thường đang lưu thông Bq |

Phản ánh thu nhập bình quân của cổ phiếu thường trong kỳ |

| 31. Tỷ giá thị trường/ thu nhập của mỗi CP thường |

= Giá thị trường của 1cổ phiếu / Thu nhập của 1 cổ phiếu thường | Phản ánh ở một mức độ nhất định tiềm năng phát triển và sự đánh giá của thị trường đối với khả năng sinh lời của DN. |

| 32. Tỷ lệ trả lãi cổ phần | = Tiền mặt trả cổ tức mỗi cổ phiếu thường / Thu nhập mỗi 1 cổ phiếu thường |

Phản ánh tỷ lệ số thu nhập của cổ phiếu thường được chi trả lãi. |

| 33. Tỷ suất sinh lãi cổ phần | = Tiền mặt phải trả cổ tức / Thị giá cổ phiếu thường mỗi cổ phiếu thường |

Phản ánh tỷ lệ hoàn vốn tổng quát cho chu kỳ đầu tư vào cổ phiếu. |

| 5. PHÂN TÍCH HIỆU QUẢ KINH DOANH | ||

| 34. Tỷ lệ lãi gộp | = Lãi gộp / Doanh thu thuần | Phản ánh quan hệ giữa lãi gộp với doanh thu. |

| 35. Tỷ lệ lãi thuần từ HDKD trước thuế |

= Lãi thuần từ HDKD trước thuế / Doanh thu thuần | Phản anh quan hệ giữa lãi thuần với doanh thu. |

Hướng dẫn phân tích hoạt động kinh doanh cơ bản của doanh nghiệp

Hiện nay, khi kết thúc kì tài chính (tháng, quý, năm) các doanh nghiệp thường có các bản báo cáo do bộ phận kế toán tổng kết có thể bao gồm bảng cân đối kế toán, bảng báo cáo kết quả hoạt động kinh doanh, bảng lưu chuyển tiền tệ…. Đây cũng là tài liệu mà các nhà đầu từ cần xem xét kĩ càng trước khi qua quyết định nên đầu tư vào doanh nghiệp hay không.

Để đánh giá được doanh nghiệp hoạt động có hiệu quả hay không thì cơ câu giữa tài sản và nguồn vốn phản ánh cơ bản tình trạng sức khỏe của doanh nghiệp trong ngắn hạn. Ngoài việc chú ý những điều trên thì phân tích xâu về nguyên nhân hình thành tài sản và yếu tố làm tăng nguồn vốn là đều cực kì quan trọng để đánh giá doanh nghiệp có hoạt động hiệu quả hay không.

Dưới đây là một số kinh nghiệp do mình đút kết được khi phân tích tài chính trong doanh nghiệp. Dựa trên các kiến thức và trãi nghiệm phân tích báo cáo tài chính của doanh nghiệp.

Bảng báo cáo tài chính tại Công ty X (ĐTV: Triệu đồng)

| CÂN ĐỐI KẾ TOÁN | Năm 2015KT/HN | Năm 2016KT/HN | Năm 2017KT/HN |

Năm 2018CKT/HN

|

| Tài sản ngắn hạn | 824,451 | 802,64 | 872,047 | 904,467 |

| Tiền và các khoản tương đương tiền |

68,677 | 177,548 | 188,247 | 284,864 |

| Các khoản đầu tư tài chính ngắn hạn |

2,44 | 1,178 | 707 | 2,856 |

| Các khoản phải thu ngắn hạn |

322,676 | 269,943 | 356,649 | 252,224 |

| Hàng tồn kho | 421,582 | 344,276 | 316,603 | 357,597 |

| Tài sản ngắn hạn khác | 9,076 | 9,694 | 9,84 | 6,927 |

| Tài sản dài hạn | 733,238 | 683,89 | 689,375 | 683,468 |

| Tài sản cố định | 459,47 | 436,004 | 471,536 | 480,397 |

|

Bất động sản đầu tư

|

||||

| Các khoản đầu tư tài chính dài hạn |

13,334 | 13,334 | 13,334 | 26,049 |

| Tài sản dở dang dài hạn | 14,258 | 14,557 | 13,229 | 13,193 |

| Tà sản dài hạn khác | 16,016 | 15,958 | 13,637 | 12,126 |

| Lợi thế thương mại | 230,16 | 204,037 | 177,639 | 151,703 |

| Tổng cộng tài sản | 1,557,689 | 1,486,530 | 1,561,421 | 1,587,936 |

| Nợ phải trả | 555,038 | 400,855 | 502,15 | 535,839 |

| Nợ ngắn hạn | 461,747 | 358,187 | 461,449 | 423,39 |

| Nợ dài hạn | 93,291 | 42,668 | 40,702 | 112,449 |

| Vốn chủ sở hữu | 1,002,651 | 1,085,676 | 1,059,271 | 1,052,097 |

| Vốn đầu tư của chủ sở hữu | 152,95 | 152,95 | 152,95 | 175,87 |

| Thặng dư vốn cổ phần | 331,246 | 331,246 | 331,246 | 331,246 |

| Lợi nhuận sau thuế chưa phân phối |

123,366 | 139,897 | 135,386 | 101,671 |

|

Lợi ích của cổ đông thiểu

số |

||||

| Tổng cộng nguồn vốn | 1,557,689 | 1,486,530 | 1,561,421 | 1,587,936 |

Trong bảng cân đối kế toán ta nhận thấy tổng tài sản ngắn hạn của doanh nghiệp trong năm 2018 là 904,467 triệu đồng. Trong khi đó các khoản phải thu và hàng tồn kho đã chiếm hơn 600 triệu đồng, đây là các khoản mà hiện tại doanh nghiệp liệt kê vào tài sản của mình nhưng vẫn chứ có được tiền tức là hàng chưa bán được và bán chịu chưa thu tiền nên ta nhận thấy ở khoản tài sản ngắn hạn đang tồn tại 1 chút rủi ro.

Nhưng bù lại vốn chủ sỡ hữu rất cao vì vậy có thể hạn chế và khắc phục rủi ro mà doanh nghiệp đang gặp phải.Tiếp đó ta nhận thấy không có việc doanh nghiệp sử dụng vốn vay ngắn hạn mà đầu tư cho tài sản dài hạn, dựa vào số liệu từ bảng cân dối kế toán có thể chỉ ra rằng tài sản ngắn hạn và dài hạn của doanh nghiệp nhiều hơn cả nợ của doanh nghiệp.

Nhưng doanh nghiệp có thể đã sử dụng 1 phần vốn vay nợ ngắn hạn dể đầu tư cho tài sản dài hạn cụ thể tài sản dài hạn của doanh nghiệp từ năm 2017 -2018 đã tăng, và 1 phần đã chi và việc sản xuất cụ thể hàng tồn kho cũng tăng. Và 1 phần đầu tư vào việc dự trữ dòng tiền của doanh nghiệp. Cụ thể tiền và các khoản tương đương tiền của doanh nghiệp tăng.

| CHỈ SỐ TÀI CHÍNH | Năm 2015KT/HN | Năm 2016KT/HN | Năm 2017KT/HN |

Năm 2018CKT/HN

|

|

| Thu nhập trên mỗi cổ phần của 4 quý gần nhất (EPS) |

VN Đ |

9,261 | 11,462 | 13,792 | 15,181 |

| Giá trị sổ sách của cổ phiếu (BVPS) |

VN Đ |

65,554 | 71,036 | 69,308 | 59,865 |

| Chỉ số giá thị trường trên thu nhập (P/E) |

Lần | 10.25 | 08.07 | 7.85 | 6.63 |

| Chỉ số giá thị trường trên giá trị sổ sách (P/B) |

Lần | 1.45 | 1.3 | 1.56 | 1.5 |

| Tỷ suất lợi nhuận gộp biên |

% | 36.45 | 37.5 | 37.07 | 35.95 |

| Tỷ suất sinh lợi trên doanh thu thuần |

% | 12.58 | 14.46 | 14.89 | 15.71 |

| Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROEA) |

% | 16.21 | 16.78 | 19.66 | 23.95 |

| Tỷ suất sinh lợi trên tổng tài sản bình quân (ROAA) |

% | 11.28 | 11.51 | 13.83 | 15.86 |

| Tỷ số thanh toán hiện hành (ngắn hạn) |

Lần | 1.79 | 2.24 | 1.89 | 2.14 |

| Khả năng thanh toán lãi vay |

Lần | 21.87 | 18.27 | 34.41 | 23.7 |

| Tỷ số Nợ trên Tổng tài sản |

% | 35.63 | 26.97 | 32.16 | 33.74 |

| Tỷ số Nợ vay trên Vốn chủ sở hữu |

% | 27.44 | 12.07 | 13.61 | 15.11 |

| Kết quả kinh doanh | Năm 201501/01- 31/12KT/HN |

Năm 201601/01- 31/12KT/HN |

Năm 201701/01- 31/12KT/HN |

Năm

201801/01- 31/12CKT/HN |

| 1. Doanh thu bán hàng và cung cấp dịch vụ |

1,363,109 | 1,436,842 | 1,602,981 | 1,693,436 |

| 2. Các khoản giảm trừ doanh thu | 114,486 | 106,058 | 90,378 | 88,056 |

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ |

1,248,623 | 1,330,783 | 1,512,603 | 1,605,380 |

| 4. Giá vốn hàng bán | 793,511 | 831,718 | 951,884 | 1,028,271 |

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ |

455,112 | 499,065 | 560,719 | 577,109 |

| 6.Doanh thu hoạt động tài chính | 5,67 | 6,744 | 10,889 | 7,145 |

| 7. Chi phí tài chính | 30,302 | 18,438 | 17,712 | 23,966 |

| Trong đó :Chi phí lãi vay | 8,549 | 12,394 | 7,651 | 12,166 |

| 8. Phần lãi/lỗ trong công ty liên doanh, liên kết |

4,05 | |||

| 9. Chi phí bán hàng | 123,866 | 125,687 | 126,528 | 128,28 |

| 10. Chi phí quản lý doanh nghiệp | 142,1 | 148,639 | 175,134 | 156,126 |

| 11. Lợi nhuận thuần từ hoạt động kinh doanh |

168,563 | 213,045 | 252,235 | 275,882 |

| 12. Thu nhập khác | 12,905 | 2,397 | 7,45 | 3,21 |

| 13. Chi phí khác | 3,062 | 1,351 | 4,089 | 2,88 |

| 14. Lợi nhuận khác | 9,843 | 1,046 | 3,361 | 330 |

|

Phần lợi nhuận/lỗ từ công ty liên kết liên

doanh |

||||

| 15. Tổng lợi nhuận kế toán trước thuế | 178,406 | 214,091 | 255,596 | 276,212 |

| 16. Chi phí thuế TNDN hiện hành | 23,419 | 22,379 | 19,593 | 25,321 |

| 17. Chi phí thuế TNDN hoãn lại | -2,122 | -748 | 1,388 | -1,456 |

| 18. Lợi nhuận sau thuế thu nhập doanh nghiệp |

157,108 | 192,46 | 234,615 | 252,348 |

| Lợi ích của cổ đông thiểu số | 15,478 | 17,254 | 23,818 | 13,877 |

| Lợi nhuận sau thuế của cổ đông của Công ty mẹ |

141,63 | 175,206 | 210,797 | 238,471 |

| 19. Lãi cơ bản trên cổ phiếu (*) (VNÐ) | 9,261 | 11,462 | 13,792 | 14,982 |

| 20. Lãi suy giảm trên cổ phiếu (*) | – | – | – | – |

Từ bản kết quả hoạt động kinh doanh chúng ta nhận thấy từ năm 2015 – 2018 doanh thu từ hoạt động tài chính lần lượt là 5,670 triệu đồng, 6,744 triệu đồng, 10,889 triệu đồng và 7,145 triệu đồng ta thấy ở cái doanh thu này công ty sẽ có thể có các nguồn tiền như là đầu tư vào chứng khoán hay đầu tư vào bđs

hoặc cổ phiếu,…

Nhưng từ trong bản kết quả kinh doanh đó ở nguồn doanh thu này không cao ta nhận thấy công ty đa tập trung tối đa nguồn lực vào việc kinh doanh chính của mình. Tương tự như thế, thu nhập khác lần lượt là 12,905Trđ, 2,397Trđ, 7,450Trđ và 3,210Trđ có thể pháp sinh nguồn thu nhập này từ cho thuê tài sản…nhưng các nguồn doanh thu này duy trì ở mức khá ổn vì vậy hiện tại doanh nghiệp đang tập trung kinh doanh mặt hàng của lực của mình.

| TÀI SẢN | 2017 | 2018 | tt2017 | tt2018 | Số (+)(-) |

| Tài sản ngắn hạn | 872,047 | 904,467 | 55.85% | 56.96% | 32,42 |

| I. Tiền và các khoản tương đương tiền |

188,247 | 284,864 | 21.59 | 31.50 | 96,617 |

| II. Đầu tư tài chính ngắn hạn |

707 | 2,856 | 0.08 | 0.32 | 2,149 |

| III. Các khoản phải thu ngắn hạn |

356,649 | 252,224 | 40.90 | 27.89 | -104,425 |

| IV. Hàng tồn kho | 316,603 | 357,597 | 36.31 | 39.54 | 40,994 |

| V. Tài sản ngắn hạn khác | 9,84 | 6,927 | 1.13 | 0.77 | -2,913 |

| Tài sản dài hạn | 689,375 | 683,468 | 44.15% | 43.04% | -5,907 |

| I. Tài sản cố định | 471,536 | 480,397 | 68.40 | 70.29 | 8,861 |

| II. Tài sản dở dang dài hạn |

13,229 | 13,193 | 1.92 | 1.93 | -36 |

| III. Đầu tư tài chính dài hạn |

13,334 | 26,049 | 1.93 | 3.81 | 12,715 |

| VI. Tài sản dài hạn khác | 13,637 | 12,126 | 1.98 | 1.77 | -1,511 |

| IV. Lợi thế thương mại | 177,639 | 151,703 | 25.77 | 22.20 | -25,936 |

| Tổng tài sản | 1,561,421 | 1,587,936 | 100% | 100% | 26,515 |

| NGUỒN VỐN | |||||

| Nợ phải trả | 502,15 | 535,839 | 32.16% | 33.74% | 33,689 |

| I. Nợ ngắn hạn | 461,449 | 423,39 | 29.55% | 26.66% | -38,059 |

| Ii. Nợ dài hạn | 40,702 | 112,449 | 2.61% | 7.08% | 71,747 |

| B. Vốn chủ sở hữu | 1,059,271 | 1,052,097 | 67.84% | 66.26% | -7,174 |

| Tổng nguồn vốn | 1,561,421 | 1,587,936 | 100.00% | 100.00% | 26,515 |

| 2017 | 2018 | (+)(-) | |

| NWC = tài sản ngắn hạn – nợ ngắn hạn | 410,598 | 481,078 | 70,48 |

| NWC = nợ dài hạn + vốn chủ sỡ hữu- tài sản dài hạn |

410,598 | 481,078 | 70,48 |

Tỷ lệ tăng giảm của dòng tiền qua các năm

Tỷ lệ tăng giảm của dòng tiền qua các năm

Nhận xét: Trong bảng cân đối kế toán ta xét năm 2018 ta thấy: tài sản ngắn hạn của doanh nghiệp đạt 904.467 Trđ trong khi đó các khoản phải thu ngắn hạn đạt 252.224 triệu đồng và hàng tồn kho 357.597 triệu đồng.

Hàng tồn kho và các khoảng phải thu là hình thức doanh nghiệp chưa bán được hàng hoặc chưa thu được tiền vì vậy khi cọng hai khoảng này lại ta thấy cao hơn phân nửa so với tài sản ngắn hạn của doanh nghiệp từ đó ta thấy có sự không phù hợp trong cơ cấu tài sản của doanh nghiệp. Nhung bù lại doanh nghiệp có vốn đâu tư chủ sỡ hữu đạt 1.587.936 triệu đồng cao hơn nhiều so với mức rủi ro mà doanh nghiệp đang gặp phải đảm bảo đủ điều kiện cho doanh nghiệp hoạt động bình thường.

TSNH từ năm 2017 đén 2018 có mức tăng trường nguyên nhân là do DN tăng mức dự trữ tiền từ 188.247 triệu đồng lên 284.864 triệu đồng. Ta thấy DN đang có xu hướng dữ tiền nhiều hơn có thể

để đáp ứng ứng việc lưu chuyển dòng tiền trong công ty vì vậy làm tăng cũng tác động là tăng TSNH của doanh nghiệp trong 2018.

Qua 2 năm hàng tồn kho của DN tăng lên 40.994 triệu đồng. Qua bảng cân đối kế toán ta thấy 2018 nợ ngắn hạn của DN là 423.390 triệu đồng, trong khi đó tài sản ngắn hạn của DN đạt 904,467 triệu đồng nên có thể đảm đảm bảo được khả năng thanh toán của DN.

Tương tự như thế tài sản dài hạn đạt 904.467 triệu đồng, nợ dài hạn doanh nghiệp đã tích cực mở rộng thị trường đưa doanh thu thuần từ 1.512.603 triệu đồng năm 2017 lên 1.605.380 triệu đồng năm 2018.

Để đáp ứng nhu cầu tăng trưởng này, DN đã chuyển đầu tư theo hướng tích cực, cụ thể đã đầu tư tài sản ngắn hạn từ 872.047 triệu đồng lên 904.467 triệu đồng tương ứng tỷ trọng tài sản dài hạn tăng từ 55.85% từ năm 2017 lên 56.96% năm 2018 và giảm tỷ trọng đầu tư dài hạn từ 44.15% năm 2017 xuống còn 43.04% năm 2018 dẫn đén doanh thu thuần tăng từ 1.512.603 triệu đồng năm 2017 lên 1.605.380 triệu đồng năm 2018.

Các chỉ tiêu đánh giá hoạt động kinh doanh cơ bản

Tỷ số thanh toán hiện thời

| 2015 | 2016 | 2017 | 2018 | |

| Tỷ số thanh toán hiện thời |

1.79 | 2.24 | 1.89 | 2.14 |

Tỷ số thanh toán hiện thời củ doanh nghiệp nam 2017 là 1.89 tăng lên 2.14 ở năm 2018, thể hiện khả năng thanh toán của doanh nghiệp được cải thiện hơn năm 2017. Nguyên nhân tài sản ngắn hạn đã tăng thêm 32,420 làm cho NWC tăng từ 410,598 lên 481,078 (tăng thêm 70,480).

Tỷ số thanh toán nhanh

| 2015 | 2016 | 2017 | 2018 | |

| Tỷ số thanh toán nhanh |

0.87 | 1.28 | 1.20 | 1.29 |

Chúng ta thấy tỷ số thanh toán nhanh của DN tăng từ 1.2 năm 2017 lên 1.29 năm 2018 thể hiện khả năng thanh toán của doanh nghiệp mạnh lên, do DN làm tăng nợ dài hạn lên để đàu tư cho tài sản ngắn hạn.

Tỷ số thanh toán tức thời

| 2015 | 2016 | 2017 | 2018 | |

| Tỷ số thanh toán tức thời |

0.15 | 0.50 | 0.41 | 0.67 |

Qua tỷ số trên cho ta thấy, tỷ số thanh toán tức thời của Dn năn 2017 từ 0.41 tăng lên 0.67 năm 2018 thể hiện khả năng năng lực tài chính của doanh nghiệp mạnh lên.

Tỷ trọng NWC trong tổng tài sản

| 2017 | 2018 | |

| Tỷ trọng NWC trong tổng tài sản |

0.26% | 0.3% |

Ta thấy năm 2017 tỷ trọng NWC trong tài sản là 0.26 % nhưng sang năm 2018 là 0.3%. đây là dấu hiệu cho thấy năng lực tài chính của DN ngày càng mạnh.

Thời gian sử dụng tài sản ngắn hạn

| 2015 | 2016 | 2017 | 2018 | |

| Thời gian sử dụng tài sản ngắn hạn |

374.04 ngày | 347.41 ngày | 329.81 ngày | 316.66 ngày |

Với kết quả trên, chúng ta thấy trong năm 2018 doanh nghiệp đã đầu tư mức vốn vào tài sản ngắn hạn khá lớn đủ để sử dụng trong khoảng thời gian khá dài lên đến 316.66 ngày, mặc dù đã giảm so với năm 2017 là 329.81 ngày gây lãng phí vốn, nhất là trong xu hướng hội nhập kinh tế hiện nay, việc lưu thông hàng hóa giữa các quốc gia ngày càng thuận lợi. Doanh nghiệp cần giảm tài sản ngắn hạn sao cho phù hợp đủ dùng cho 6 tháng.

Tỷ số nợ

| 2015 | 2016 | 2017 | 2018 | |

| Tỷ số nợ | 0.36 | 0.27 | 0.32 | 0.34 |

Với kết quả trên, chúng ta thấy trong năm 2017 trong 1 đồng tài sản DN vây nợ 0.32đ, sang năm 2018 tỷ số này tăng lên 0.34, trong ngưỡng an toàn (<=0.5), nhưng nó cho thấy doanh nghiệp đang có xu hướng tăng vay nợ, hay nói cách khách DN đang tăng việc sử dụng đoàn bẳy tài chính. Vì vậy cần xây dựng cấu trúc vốn mục tiêu tối ưu để sử dụng đoàn bẩy tài chính 1 cách tốt nhất. (Khi nền kinh tế tăng trưởng có thể tăng tỷ số nợ lên lên mức 0.5 và ngược lại khi nền kinh tế suy thoái tỷ số nợ giảm ở mức thấp nhất)

Tỷ số nợ trên vốn chủ sỡ hữu

| 2015 | 2016 | 2017 | 2018 | |

| Tỷ số nợ trên vốn chủ sỡ hữu |

0.55 | 0.37 | 0.47 | 0.51 |

Chúng ta thấy, trong năm 2017 trong 1đ vốn chủ sỡ hữu, DN vay nợ 0.47đ, sang năm 2018 tỷ số này tăng lên 0.51đ tuy còn trong mức an toàn (<1). Nên DN cần xây dựng cấu trúc vốn mục tiêu tối ưu để sử dụng đòn bẩy tài chính một cách tốt nhất.

Hệ số khuyếch đại vốn chủ sỡ hữu

| 2015 | 2016 | 2017 | 2018 | |

| Hệ số khuyếch đại vốn chủ sỡ hữu |

1.55 | 1.37 | 1.47 | 1.51 |

Qua hệ số phân tích trên, chúng ta thấy DN đang có xu hướng gia tăng vay nợ thể hiện qua hệ số khuyếch đại vốn chủ sở hữu đang có xu hướng tăng từ 1.47 năm 2017 lên 1.51 năm 2018. Đây là đấu hiệu cho thấy doanh nghiệp đang tăng việc sử dụng đoàn bẩy tài chính.

Tỷ số nợ dài hạn

| 2015 | 2016 | 2017 | 2018 | |

| Tỷ số nợ dài hạn |

0.09 | 0.04 | 0.04 | 0.10 |

Qua phân tích trên chúng ta thấy DN đang có xu hướng tăng tỷ lệ vay nợ dài hạng thể hiện 2017 là 0.04 sang 2018 lên 0.1 làm cho tỷ trọng tài sản dài hạn cũng tăng theo từ 2.61% năm 2017 lên 7.08% năm 2018.

Và còn một số chỉ số quan trọng nửa mình sẽ cập nhật sau…..

Phương pháp phân tích Dupont

Qua phương pháp phân tích Dupont trên chúng ta thấy để tăng hiệu quả hoạt động của doanh nghiệp, thể hiện qua chỉ tiêu ROE đạt 23.95%, chúng ta cần làm tốt các biện pháp sau:

1. Nâng cao tỷ suất sinh lời trên tổng tài sản (ROA) lên 15.86%

Bằng cách nâng cao lợi nhuận biên (PM) (ROS) lên mức 15.71% với các giải pháp tăng chất lượng, bán hàng tận tay người tiêu dùng…. Để tăng giá bán, đồng thời ứng dụng công nghệ mới để hạ giá thành đơn vị sản phẩm.

Ngoài ra DN cần nâng cao hiệu suất sử dụng tài sản thể hiện qua vòng quay tổng tài sản (TAT) 1.01 lần, bằng các giải pháp tìm kiếm khách hàng mới, thị trường mới, tăng cường xúc tiến thương mại,…để tăng doanh thu bán hàng đi đôi với sử dụng tài sản có hiệu quả hiệu suất cao, cụ thể:

- + Tài sản ngắn hạn: mở rộng phương thức bán hàng vận chuyển thẳng, giao hàng tay ba. Áp dụng mô hình BAT: Miller-Orr, đối với hàng tồn kho, tồn quỹ, xây dựng chính sách bán chịu tối ưu,… tích cực sử lí hàng tồn kho, chậm lưu chuyển, kém mất phẩm chất, khẩn chương thu hồi công nợ, chậm thanh toán, khó đòi,…để có tài sản hợp lí.

- + Tài sản dài hạn: lựa chọn các dự án đầu tư có hiệu quả cao thông qua các chỉ tiêu: NPV, IRR, PI, MIRR, DPP,… đổi mới quy trình công nghệ, máy móc thiết bị, đồng thơi tích cực thanh lí tài sản không cần dùng,… nghiên cứu, áp dụng phương thức thuê hay mua tài sản có hiệu quả,…

2. Xây dựng cấu trúc vốn mục tiêu tối ưu: DN cần xây dựng cấu trúc vốn mục tiêu

Tối ưu, bằng cách xác định hệ số khuyếch đại vốn sỡ hữu (EM) hợp lí, phù hợp với tình hình của nền kinh tế (khi nền kinh tế tăng trưởng thì hệ số EM tiến gần đến 2 và ngược lại) để khuyếch đại ROE hoặc EPS cao nhất đảm bảo doanh nghiệp hoạt động có hiệu quả và bền vững.

Nếu còn thắc mắc vấn đề gì trong bài viết trên, vui lòng để lại phản hồi bên dưới. Đội ngũ Winerp.vn sẽ tích cực trả lời những phản hồi của các bạn. Chúc các bạn thành công.

Hữu Đệ – ATP Media